手取り月40万円で、HGV年間維持費・マリオットアメックス年会費・新NISA月10万円を同時に続けています。

「旅行と資産形成、どちらかを諦めなければいけない」と思っている人に、正直に言います。工夫次第で両立できます。この記事では、我が家の家計をすべて公開します。きれいごとなしに、数字で。

毎月の収支を全公開

まず月々の収支です。手取りは約40万円。家計見直し記事で紹介した以下の方程式に沿って、支出を4つに分類しています。

収入 − 固定費 ≧ 心豊かにするための浪費 + 貯蓄・投資

収入

| 項目 | 金額 |

|---|---|

| 手取り月収 | 400,000円 |

① 固定費

| 項目 | 金額 |

|---|---|

| 家賃 | 80,000円 |

| 駐車場 | 8,000円 |

| スマホ・光回線 | 6,500円 |

| ガソリン | 10,000円 |

| 水道光熱費 | 20,000円 |

| 食費・日用品 | 55,000円 |

| 会社での食事・飲み物など | 20,000円 |

| 美容院 | 8,000円 |

| 固定費合計 | 207,500円 |

② 心を豊かにするための浪費

ここでいう「浪費」は無駄遣いではなく、人生を豊かにするための積極的な支出です。旅行貯金は将来の旅行・HGV維持費・マリオット年会費に充てる資金です。旅行貯金は将来の旅行・HGV維持費・マリオット年会費に充てる資金です。

| 項目 | 金額 |

|---|---|

| 旅行貯金 | 20,000円 |

| 浪費合計 | 20,000円 |

③ 貯蓄

| 項目 | 金額 |

|---|---|

| 夫婦貯金 | 20,000円 |

| 貯蓄合計 | 20,000円 |

④ 投資

| 項目 | 金額 |

|---|---|

| 新NISA(積立投資枠) | 100,000円 |

| お金の勉強・AI(自己投資) | 9,000円 |

| 投資合計 | 109,000円 |

月の収支まとめ

| 分類 | 金額 |

|---|---|

| 手取り収入 | 400,000円 |

| ① 固定費 | ▲207,500円 |

| ② 心を豊かにするための浪費 | ▲20,000円 |

| ③ 貯蓄 | ▲20,000円 |

| ④ 投資(NISA+自己投資) | ▲109,000円 |

| 残り(自由・繰越・臨時) | 約23,500円 |

残りの約43,500円は翌月への繰り越しや臨時出費に充てています。毎月きっちり使い切るのではなく、バッファとして持っておくイメージです。

ボーナスの使い方(年2回・手取り約60万円×2)

| 分類 | 項目 | 1回あたり | 年間合計 |

|---|---|---|---|

| ② 心を豊かにするための浪費 | 夫婦お小遣い | 50,000円 | 100,000円 |

| ② 心を豊かにするための浪費 | 旅行貯金 | 100,000円 | 200,000円 |

| ③ 貯蓄 | 夫婦貯金 | 50,000円 | 100,000円 |

| ④ 投資 | 新NISA(成長投資枠)用 | 400,000円 | 800,000円 |

| 合計 | 600,000円 | 1,200,000円 |

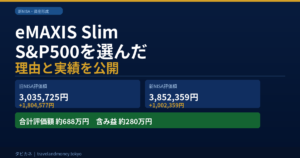

積立投資枠(月10万円×12か月=年120万円)にボーナスの成長投資枠分(年80万円)を加えると、年間200万円をNISAに投じている計算です。新NISAの年間上限240万円に対して、現状は200万円を活用しています。

ボーナスから必ずお小遣いを設けているのは、心豊かな人生を目指すためです。旅行貯金だけでなく、夫婦それぞれが自分の好きなことに自由に使えるお金を確保することで、日々の生活の満足度が上がります。節約や資産形成はあくまで手段。人生を豊かに生きることが目的なので、このお小遣いは削るつもりはありません。

旅行費用はどこから出しているか

HGVの維持費・マリオットアメックスの年会費・旅行費用は、すべて旅行貯金から出しています。

| 積立元 | 金額 |

|---|---|

| 毎月の旅行貯金 | 20,000円×12=240,000円 |

| ボーナスの旅行貯金 | 100,000円×2=200,000円 |

| 年間旅行予算 | 440,000円 |

この440,000円の中から、HGV年間維持費・マリオットアメックスプレミアム年会費(82,500円)・実際の旅行費用を賄っています。旅行にかけるお金を「毎月の生活費」と切り離して管理することで、NISAへの積立を止めずに続けられています。

固定費削減でここまで来た:年間273,600円の捻出

| 項目 | 削減前 | 削減後 | 月の削減額 |

|---|---|---|---|

| スマホ(ソフトバンク→ワイモバイル) | 8,000円 | 2,200円 | 5,800円 |

| 積立生命保険(解約) | 15,000円 | 0円 | 15,000円 |

| 傷害保険(解約) | 2,000円 | 0円 | 2,000円 |

| 合計 | 22,800円 |

月22,800円の削減、年間では273,600円の捻出です。この金額がそのままNISAの原資の一部になっています。

保険の解約については迷いました。積立保険は「解約したら損をする」という気持ちがあったからです。ただ、改めて試算すると積立保険の利率は低く、同じお金をNISAで運用した方がリターンが大きいという結論になりました。保険は保障に徹する、資産形成はNISAでやる、と役割を分けました。

その他にやったこと。

- 使っていないサブスクを解約

- 目的なくコンビニに行かない

地味に見えますが、コンビニに行かないだけで月3,000〜5,000円変わる感覚があります。

→ 【家計見直しの順番】固定費削減→先取り貯金→生活防衛資金→投資の正しいステップ

40代会社員として正直に思うこと

50歳までに資産5,000万円・セミリタイアという目標を立てています。現状のペースで届くかどうか、正直まだわかりません。

ただ、ひとつだけ確信があることがあります。旅行を我慢して資産形成だけに集中する生活は、自分には続かないということです。HGVを持ち、マリオットアメックスで旅行の質を上げ、NISAを続ける。この3つを同時にやっていることが、逆にモチベーションを保てている理由だと思っています。

「旅行か資産形成か」という問いは、家計の設計次第で「どちらでもなく両方」に変えられます。固定費を削って仕組みを作れば、月40万円の手取りでも十分できる。それがこの家計公開で伝えたいことです。

まとめ

- 手取り月40万円・ボーナス年2回(各60万円)の家計を全公開

- 旅行貯金(年44万円)でHGV維持費・マリオット年会費・旅行費用をすべて賄う

- 新NISAは積立投資枠+成長投資枠で年間200万円を投資

- 固定費削減で月22,800円(年間273,600円)を捻出。これがNISAの原資になっている

- 旅行を我慢しない代わりに、削れるところは徹底的に削る