※上記の実績は、旧つみたてNISA分と新NISAのつみたて投資枠(月10万円)のみの数字です。ボーナスから投入している成長投資枠分は含めていません。

この記事では、2020年からマネックス証券でeMAXIS Slim S&P500を積み立て続けている40代会社員が、なぜこのファンドを選んだのかと実際の積立実績を公開します。投資の正解は人それぞれですが、「心穏やかに長期投資を続けたい」と思っている方の参考になれば嬉しいです。

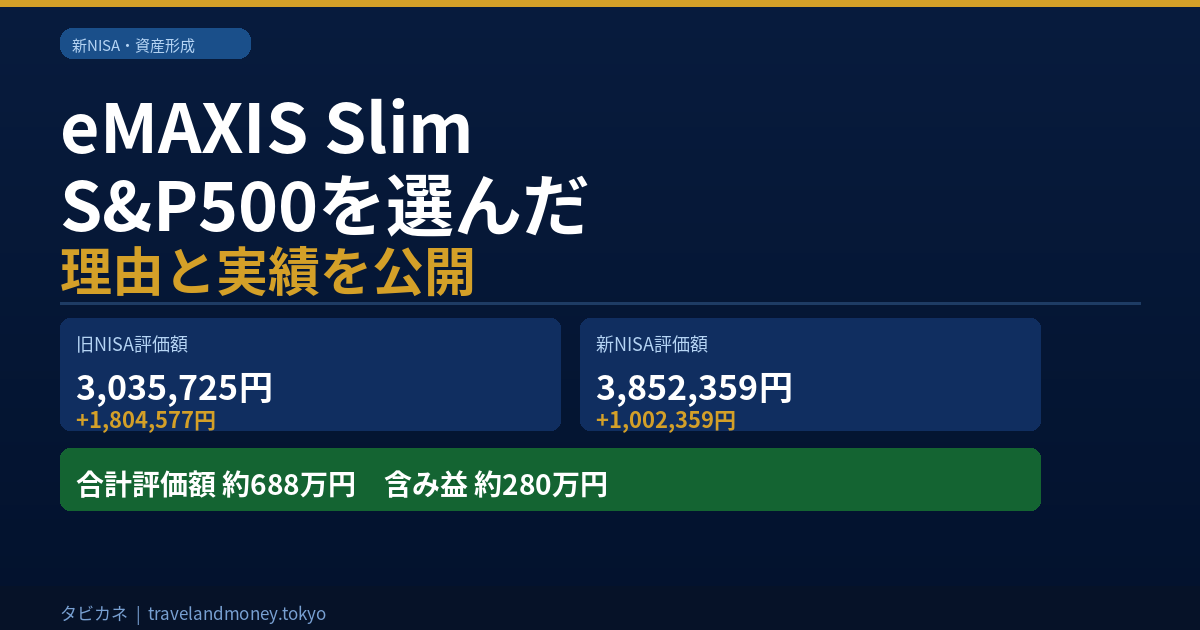

まず、私の積立実績を公開します

最初に結論から書きます。2020年途中から積み立てを始めて、現在(2026年6月時点)の評価額は以下のとおりです。

📊 旧つみたてNISA(〜2023年)

- 積立期間:2020年途中〜2023年末

- 月額:33,000円

- 評価額:3,035,725円

- 含み益:+1,804,577円

📊 新NISA(2024年〜)

- 積立期間:2024年〜現在

- 月額:100,000円

- 評価額:3,852,359円

- 含み益:+1,002,359円

✅ 合計評価額:約688万円 含み益:約280万円

株価の乱高下が続く局面でも積み立てを止めず、ここまで来ることができました。その理由は「このファンドと積み立て方を信じられたから」だと思っています。

なぜeMAXIS Slim S&P500を選んだのか

正直に言うと、最初から「このファンドがベスト」と確信して選んだわけではありませんでした。いろいろ調べた結果、自分の投資スタイルに一番合っていると判断したのがeMAXIS Slim S&P500でした。

理由①:心穏やかに過ごせる投資がしたかった

私が投資を始めるにあたって一番重視したのは、「日々の株価の動きに気を取られない投資をすること」でした。

実は以前、個別株の短期投資をしていたことがあります。仕事の休憩のたびに株価をチェックして、仕事中も値動きが気になって集中できない——そんな経験をしました。「これは自分には向いていない」と感じ、短期投資からは距離を置くようになりました。

インデックス投資なら、個別企業の動向ではなく市場全体に投資するため、1社の決算に一喜一憂する必要がありません。長期目線で見れば、暴落も一時的なものだと捉えられます。実際に2022年の下落局面でも、「長期で続けていれば戻るはず」と比較的冷静でいられました。

理由②:S&P500は米国を代表する500社への分散投資

S&P500はアメリカの代表的な500社で構成される株価指数です。アップル、マイクロソフト、エヌビディアといったテクノロジー企業から、医療・金融・消費財まで幅広い業種に分散して投資できます。

1社に集中するリスクを取らずに、アメリカ経済全体の成長を取り込めるという点が、長期投資に向いていると判断しました。

理由③:信託報酬が最安水準

eMAXIS Slim S&P500の信託報酬は年率0.09372%と、同カテゴリのファンドの中で最安水準です。

「たった0.1%未満の差でそんなに変わるの?」と思うかもしれませんが、長期・大きな金額になるほど差が積み重なります。コストを徹底的に抑えたファンドを選ぶことは、長期投資において非常に重要な判断です。

理由④:「Slim」シリーズは純資産が大きく安心感がある

純資産が小さいファンドは繰上償還(途中終了)のリスクがあります。eMAXIS Slim S&P500は純資産が数兆円規模まで成長しており、今後も長期で運用が続けられる安心感があります。

暴落局面でどう感じたか、正直に書きます

積み立てを続けていると、必ず「このまま続けていいのか」と不安になる局面が来ます。私が経験した主な下落は2022年の米国株の大幅下落と、2024年8月の急落です。

正直に言うと、評価額がマイナスになった時期は「少し不安だな」と思いました。でも、同時に「これだけ安く買えている」という感覚もありました。積み立て投資の場合、下落局面では同じ金額でより多くの口数が買えるため、将来の回復時に利益が大きくなります(ドルコスト平均法の効果)。

結果として、積み立てを止めずに続けられたのは「インデックス投資は長期で見れば右肩上がりになるという考え方を信じていたから」だと思います。個別株だったら、同じ局面で耐えられなかったかもしれません。

旧NISAから新NISAへの切り替えで変えたこと

2024年から新NISAが始まったタイミングで、積立額を月33,000円から月100,000円に増やしました。

新NISAは年間360万円(つみたて投資枠120万円+成長投資枠240万円)まで非課税で運用できます。旧NISAと比べて枠が大幅に拡大されたため、積立額を増やす判断をしました。ファンドはそのままeMAXIS Slim S&P500を継続しています。

旧NISAで積み立てた分は、新NISAの枠とは別に非課税のまま保有し続けられます。非課税期間が終了するタイミングで改めて判断する予定ですが、基本的にはしばらくそのまま保有する方針です。

eMAXIS Slim S&P500はこんな人に向いています

✅ 向いている人

- 日々の株価の動きに振り回されたくない

- 長期(10〜20年以上)で積み立てたい

- 手間をかけずにほったらかしで運用したい

- コストを徹底的に抑えたい

- 米国経済の成長を信じている

❌ 向いていない人

- 短期で大きなリターンを狙いたい

- 自分で銘柄を選ぶ楽しさを求めている

- 米国集中リスクが気になる

- 数年以内に資金が必要になる可能性がある

まとめ:投資は「自分が続けられる方法」が一番正しい

eMAXIS Slim S&P500が絶対的な正解というわけではありません。全世界株式(オルカン)という選択肢もありますし、債券を混ぜる方法もあります。

ただ、私にとっては「心穏やかに長期で続けられる」という点で、このファンドが一番合っていました。含み益が約280万円になった今も、特別なことは何もしていません。毎月決まった日に自動で積み立てられているだけです。

投資で一番大切なのは、「続けること」だと実感しています。そのためには、自分が不安にならずに続けられる方法を選ぶことが、どんな高度な投資戦略よりも重要だと思っています。

※本記事は特定のファンドへの投資を推奨するものではありません。投資は自己責任でお願いします。2026年5月時点の情報をもとに執筆しています。

📘 新NISA・資産形成の全体像は40代会社員の新NISA・資産形成 完全ガイドにまとめています。